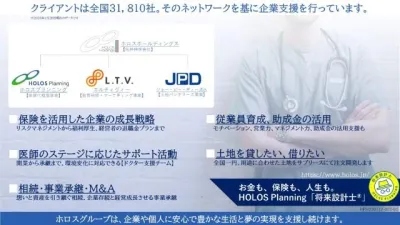

講師紹介 青木要介

- 青木要介

- 株式会社ホロスプランニング

- IFA

- プロフィールページ

無料会員

金融商品としては、株・投資信託・国債・社債・保険・アンティークコイン等がありますが、

リターンの一番高い本当に優秀な投資信託で年利10%-15%です。

自分自身でトレードせず、業者任せで月利3%とか年利30%とかを継続的に得られるというような文句は、まず詐欺を疑いましょう!

では、欲をかかず、手堅く安全に資産運用できる商品はあるのでしょうか?

こう質問いただいたとき、私が今のタイミングで間違いなくお勧めできるのが米国債を活用した保険です。

実は、2-3年前までは、この商品はとてもおすすめできるものではありませんでした。

米国債のメリットは、契約時の利率が10年?30年固定利回りで持てる点です。

つまり、利率の高いタイミングで契約すれば、その後の景気に一切左右されず、高利回りを維持できる、

いわば年利5%の定期預金のようなものです。

利率は毎月一回改定がありますが、こちらの表からも、今の利率の高さが良くお分かりいただけるかと思います。

米国債ということで米国にお金を貸付しているわけで、その安全性は説明の余地はないでしょう。

この商品により、20年後に約2.5倍、10年後に約1.5倍、5年後に約1.3倍の資産運用ができます。

米国債は今後、金利が上がると、債券価格が下がりますが、金利が下がると債券価格が上がります。

米国の金利は、インフレも落ち着いてきて、今後は横ばい、来年は下げに転じる予測が大勢ですので、

債券価格の値上がりが期待できると、5年後に1.5倍、10年後に2倍の資産運用ができる可能性も考えられます。

では、リスクは何かと申しますと、

入金額を米ドルに換えて運用していきますので為替リスク、つまり円高になると受取額が減るという点です。

ただ、今後の日米の国力比を考えると、長い目で見たときに円高になる要素が考えにくく、

短期的に円高になったとしても、米国金利の下げが円高要因でもありますので、

債券価格の値上がりにつながり、この商品の資産の棄損が防げるというわけです。

保険ですので、契約と同時に、

入金額の40代で約4倍、50代で約3倍、60代で約2倍の保険金が持てますので、

こちらがご家族への生活費保障やクリニックの借入対策、相続対策になります。

米国債は固定利回りなので、価格は右肩上がりの推移をします。

以上、短期で確実に成果が出るのが米国債なのです。

講師

青木要介

株式会社ホロスプランニング

IFA

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

レンタルのみ

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

レンタルのみ

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

レンタルのみ

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

レンタルのみ

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

スタディーグループ

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

スタディーグループ

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員