講師紹介 青木要介

- 青木要介

- 株式会社ホロスプランニング

- IFA

- プロフィールページ

株式会社ホロスプランニング

無料会員

保険料を減らしたいと考えている人:

多くの人が無駄な保険料を支払っている可能性があります。このセミナーでは、公的保険と民間保険の違いを理解し、どの保険が本当に必要なのかを学びます。結果として、不要な保険を見直し、保険料を削減する方法を知ることができます。

国からの公的保険の正確な給付金額を知らない人:

公的保険(医師国保、社会保険、介護保険、遺族年金、傷害年金、高額療養費負担)からの給付金額を正確に把握していない人々にとって、このセミナーは必見です。多くの人が、実際には公的保険で十分にカバーされている場合でも、民間保険に多額の保険料を支払っています。

今回は、歯科医師にとって非常に重要でありながら、意外と見落とされがちな公的保険と生命保険の活用方法について、青木講師から解説頂きました。動画と併せてご覧ください。

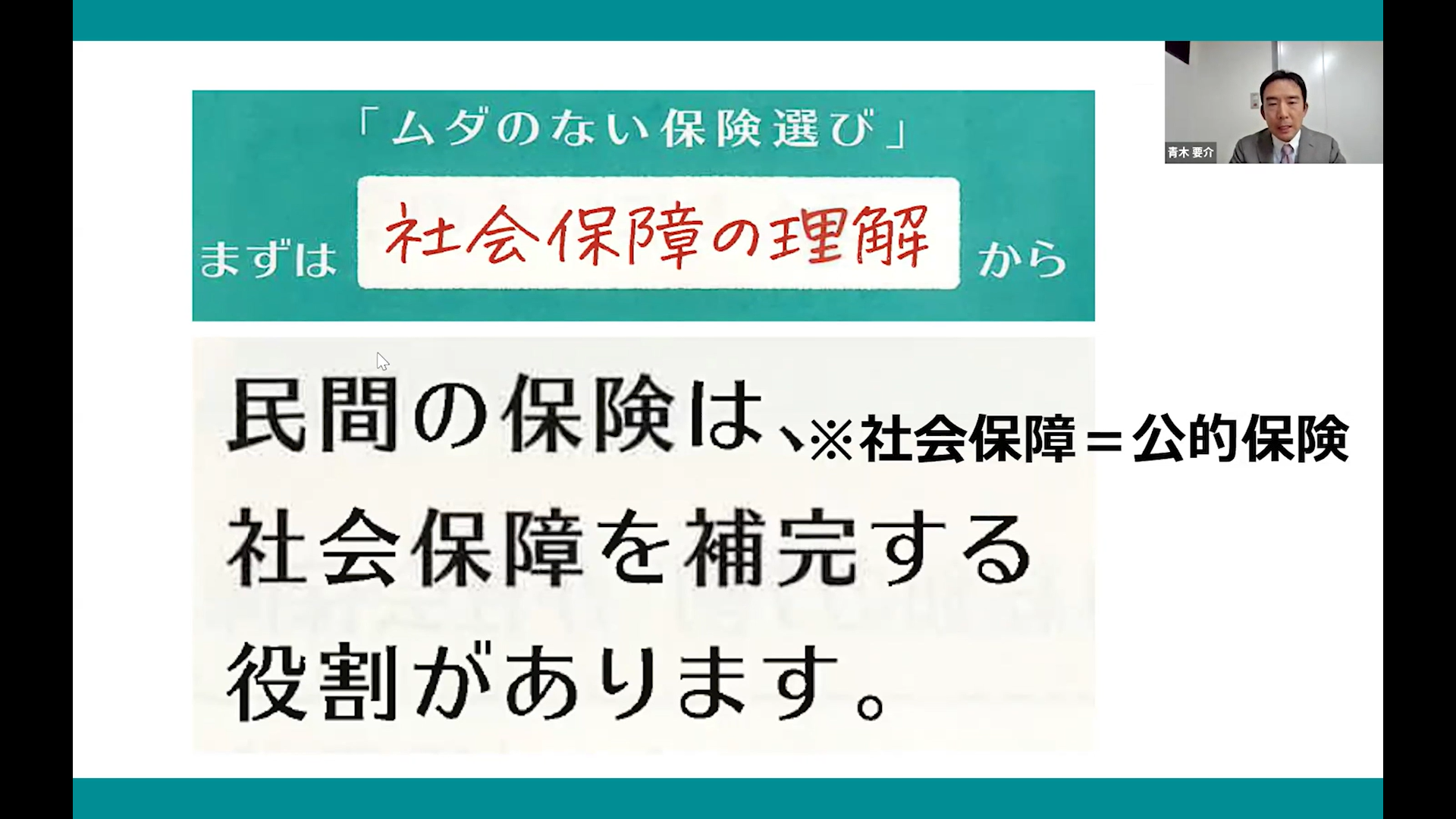

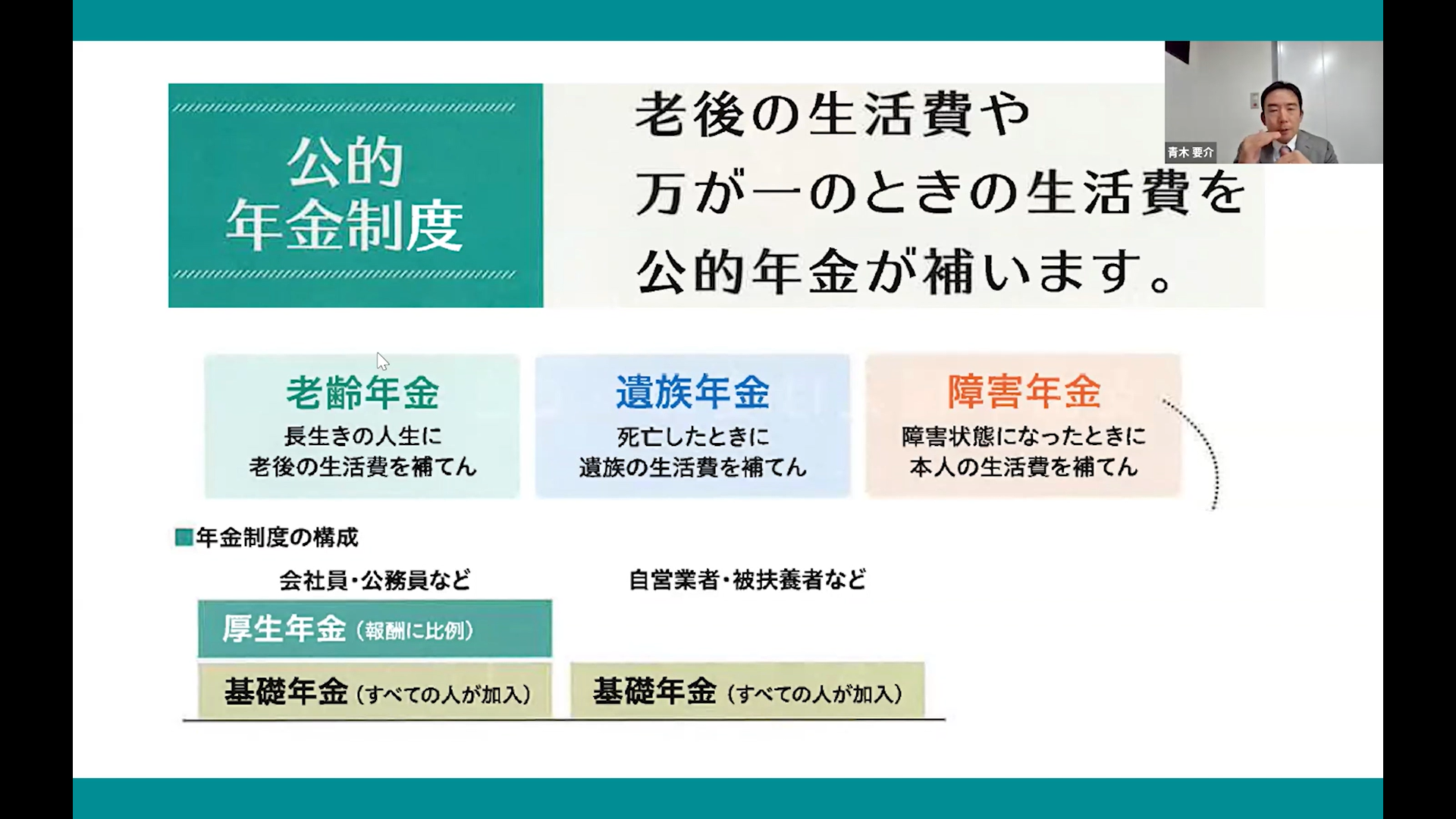

まず、公的保険の理解から始めていきます。

公的保険は、私たちの生活を支える重要な基盤です。

民間の生命保険は、この公的保険を補完する役割を持っています。

近年、金融庁も保険代理店に対して、公的保険の周知を強く求めています。

歯科医師の皆様には、主に3つの公的保険の選択肢は以下のとおりです。

①歯科医師国民健康保険(歯科医師国保)

②健康保険(協会けんぽ)

③国民健康保険(一般の国保)

それぞれに特徴がありますが、多くの歯科医師の方々は歯科医師国保を選択されています。その理由を見ていきましょう。

歯科医師国保の最大のメリットは、保険料が所得に関わらず一律であることです。

これは、協会けんぽと大きく異なる点です。

例えば、月収が上がっても保険料は変わりません。

また、歯科医師だけでなく、歯科衛生士や受付スタッフなど、クリニックの従業員とその家族も加入できます。

さらに、歯科医師国保には、一般の国保にはない傷病手当金や出産一時金が付いています。

厚生年金にも加入できるため、老後の年金給付や死亡時の遺族年金、障害時の障害年金にも備えることが可能です。

ただし、デメリットとして、原則4人までしか加入できないことや、扶養の仕組みがないことが挙げられます。

5人以上雇用している場合や法人化している場合は、協会けんぽに加入する必要があります。

次に、公的保険の給付内容を詳しく見ていきましょう。

①医療費の補助

医療費の7割が公的保険でカバーされます。

ただし、70歳以上になると自己負担割合が変わり、高額療養費制度によって、月々の医療費には上限が設定されています。

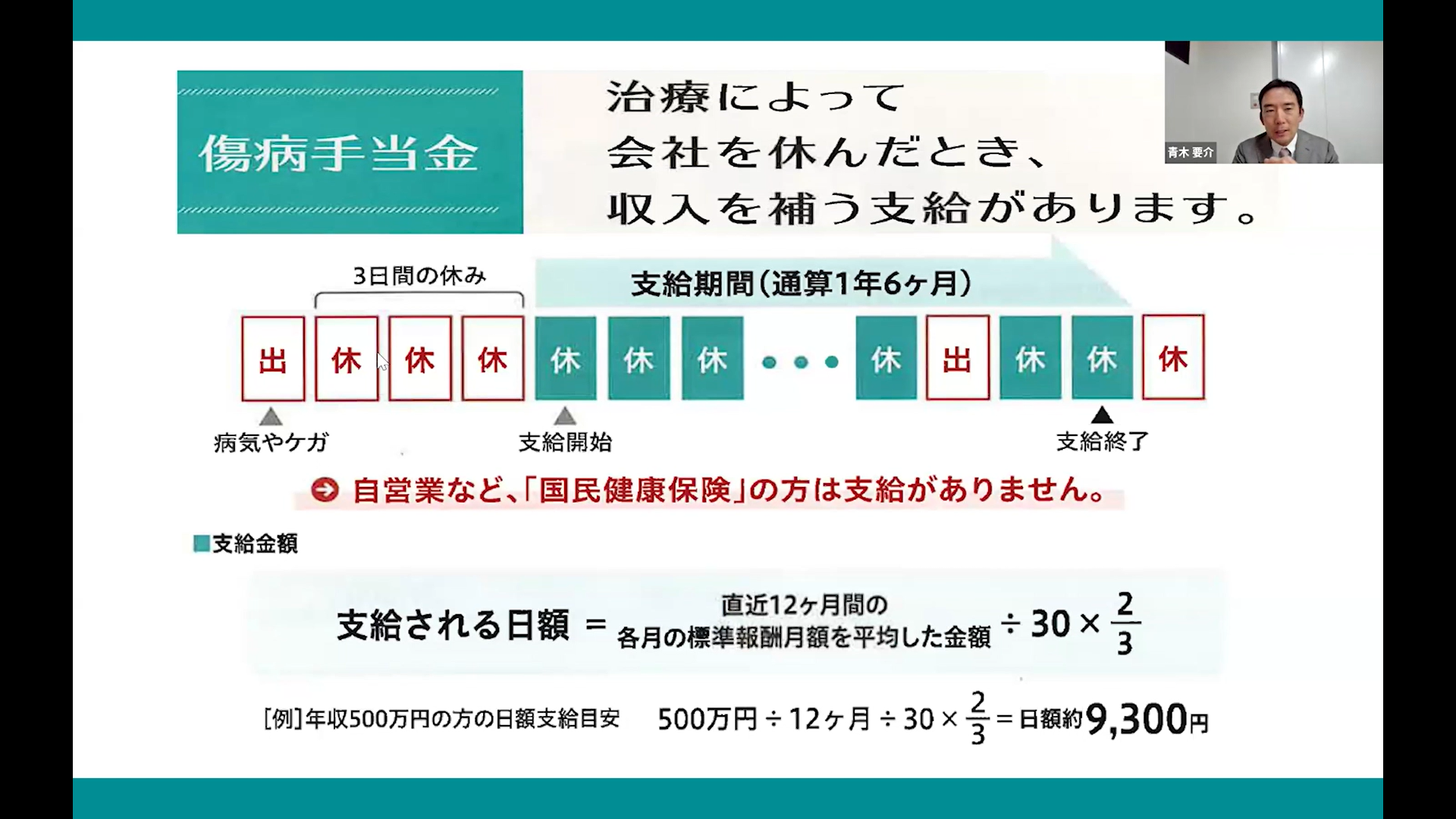

② 傷病手当金

歯科医師国保に加入している場合、病気やケガで仕事を休んだ際に収入を補填する傷病手当金が支給されます。

4日目から最長1年6ヶ月まで、収入の約3分の2が支給されます。

③公的年金制度

老齢年金、遺族年金、障害年金の3種類があります。

特に注目すべきは障害年金で、病気やケガで働けなくなった場合に大きな支えとなります。

公的保険は重要な基盤ですが、それだけでは十分とは言えません。

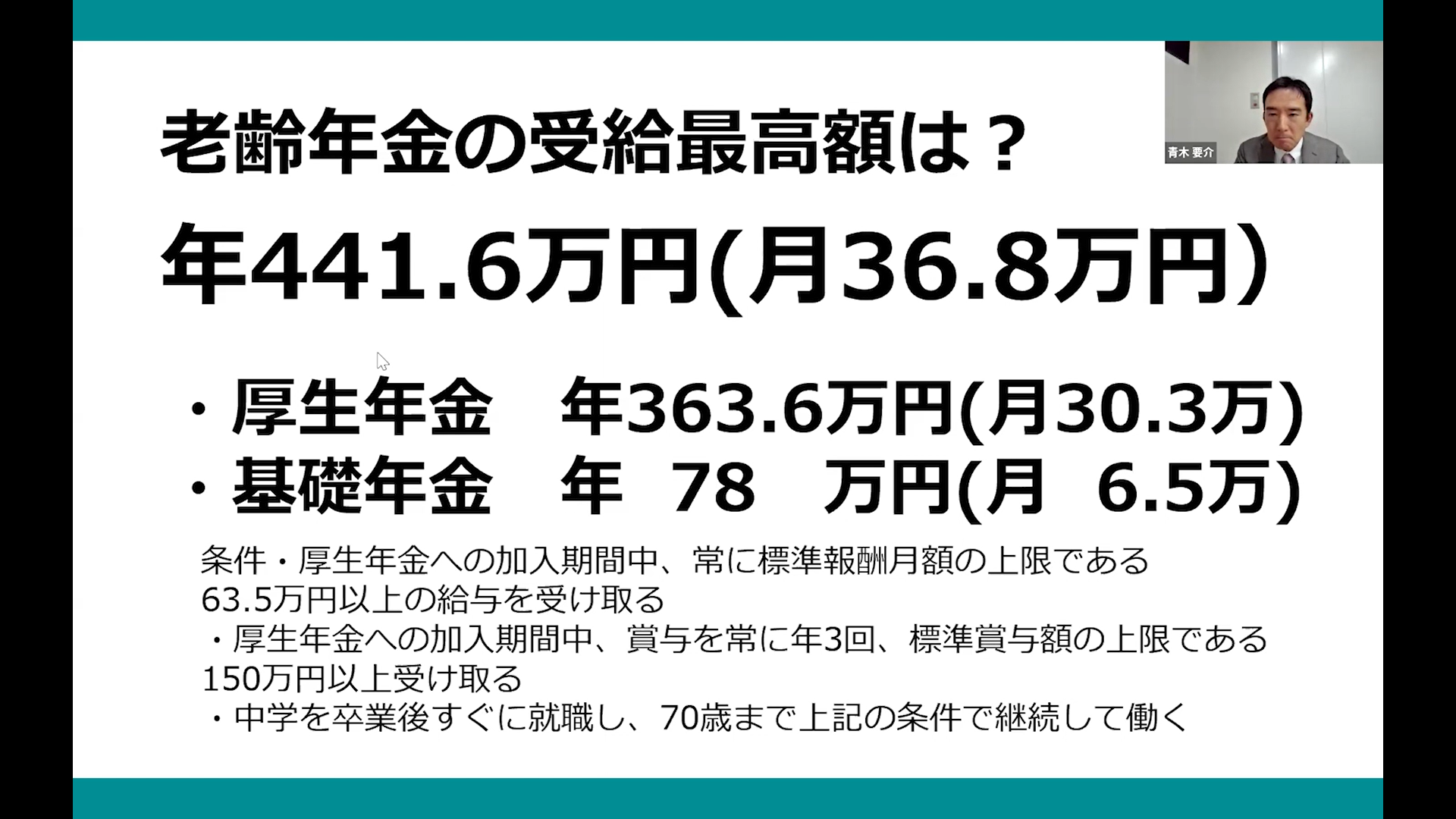

例えば、障害年金の場合、最高額で月額36万8000円程度です。

これは年収1220万円の方が40年間働き続けた場合の金額で、実際にこの金額を受け取る人はごくわずかでしかありません。

また、遺族年金の場合も、月額20万円程度とされています。

歯科医師の皆様の生活水準を考えると、これだけでは不十分でしょう。

さらに、就業不能のリスクは死亡リスクよりも高く、30代から40代で14.4倍とされています。

例えば、乳がんや糖尿病、複合性局所疼痛症候群などによって働けなくなるケースが報告されています。

このような状況で、民間の生命保険が重要な役割を果たしてくれるのです。

生命保険を選ぶ際は、以下の点に注意しましょう。

①早期加入のメリット

若いうちに加入すると、保険料が安くなるだけでなく、健康状態が良好なうちに加入できるメリットがあります。

②必要保障額の算出

自身の収入や家族構成、負債状況などを考慮し、必要な保障額を算出します。

特に、クリニック経営者の場合は事業継続資金や借入金の返済も考慮する必要があるでしょう。

③障害・介護保障

公的な障害年金を補完する民間の保険を検討します。

中には障害等級4級から保障が始まるものもあります。

④所得補償保険

歯科医師としての業務ができなくなった場合に備える長期所得補償保険は有効です。

月額300万円までカバーできるものもあります。

⑤医療保険

3割負担の自己負担分をカバーする医療保険や、高額な自由診療をカバーする保険も検討に値します。

⑥がん保険・三大疾病保険

がんや心疾患、脳血管疾患に備える保険も重要です。

特に、自由診療や先進医療にかかる高額な費用をカバーする保険は有効でしょう。

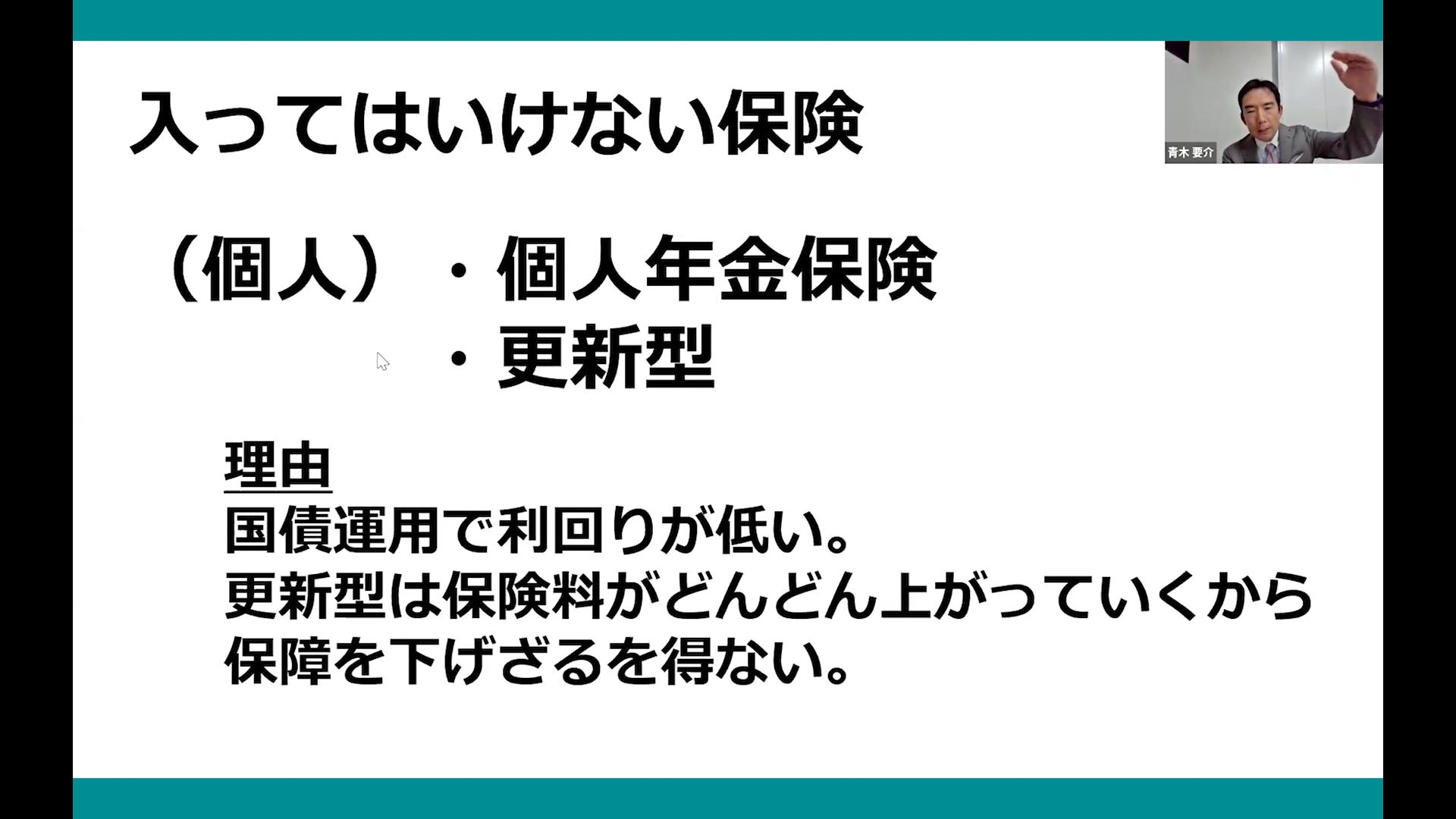

一方で、避けるべき保険もあります。

以下の保険を参考にしてください。

①個人年金保険

運用利回りが低いため、効率的ではありません。

②更新型の保険

年齢とともに保険料が上がるため、長期的には負担が大きくなります。

③節税目的の定期保険(法人向け)

解約時に全額課税されるリスクがあり、医療法人にはあまり適していません。

歯科医師の皆様には、公的保険と民間の生命保険をうまく組み合わせ、万全の備えを整えることをお勧めします。

特に、就業不能リスクに注目し、障害保障や所得補償保険を検討することが重要です。

また、高額な医療費に備える保険や、三大疾病保険も有効でしょう。

保険選びは個々の状況によって最適な選択が異なります。

専門家に相談し、自身のニーズに合った保障を選ぶことが大切です。

最後に、保険は「取り返しのつかない経済的リスクをカバーするもの」という本質を忘れずに、賢く選択してください。

適切な保障があれば、万が一の際にも安心して診療に専念でき、患者さんにより良い歯科医療を提供できるはずです。

今回、ORTConline限定で、青木講師から保険の見直しチェックリストを作成していただきました。

借り入れ対策、事業継続、ご家族の生活費、教育費、老後の相続、事業承継、福利厚生などの目的別に考えることが重要とのこと。

就業不能時も対策が必要です。

必要額を算出し、公的保険額との差額を把握しましょう。

キャッシュフローの作成も有効です。

保険の一覧や担当者の連絡先を家族が見える場所に保管し、ソフトウェアを利用するのも便利です。

ご希望の方にはExcelでチェックリストをお渡しし、個別相談も承ります。ぜひアンケートのご回答からご参加ください!

ORTConlineでは日頃の診療で他の人には聞けない悩みを解決するため、様々なテーマを取り扱っています。

基本は1本15分程度で構成しているので、ぜひ隙間時間にスキルアップしてみませんか?

ここまでお読みくださりありがとうございました。

編集・執筆

〒604-8152

京都市中京区烏丸通錦小路上ル手洗水町659番地

烏丸中央ビル4階

075-222-6700

https://www.holos.jp/

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員