講師紹介 青木要介

- 青木要介

- 株式会社ホロスプランニング

- IFA

- プロフィールページ

無料会員

講師の青木氏が、歯科医療従事者向けにIDECOとNISAについて、一般的な知識以上に詳しく説明してくれています。

IDECO(個人型確定拠出年金)とNISA(個人型確定拠出年金)は、日本で提供されている個人向けの資産運用プランで、それぞれのプランには異なるルールと目的があります。以下にそれぞれのプランの使い方について一般的な情報を下記します。詳しく知りたい人は、動画をご覧ください。

IDECO(個人型確定拠出年金)の使い方(日本):

NISA(個人型確定拠出年金)の使い方(日本):

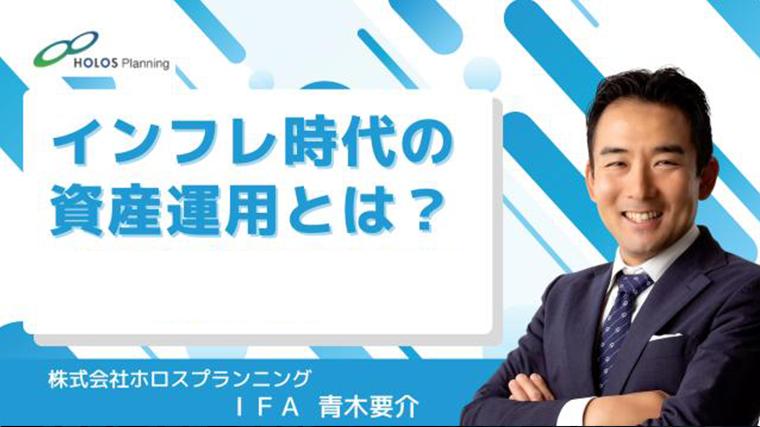

今回は、青木講師をお招きして、インフレ時代の資産運用に関するテーマで講義をしていただきます。

およそ30分の動画になりますので、ぜひご覧ください。

無理に全てを覚えて理解しようとせず、まずは皆さんが必要な1つの内容を理解できれば十分です。

根拠の裏付けとして、『エビングハウスの忘却曲線』があり、人は時間が経つにつれて物事を忘れてしまうという理論があります。

ですので自身の記憶に残すためにも、ぜひアウトプットを意識されることをお勧めします。

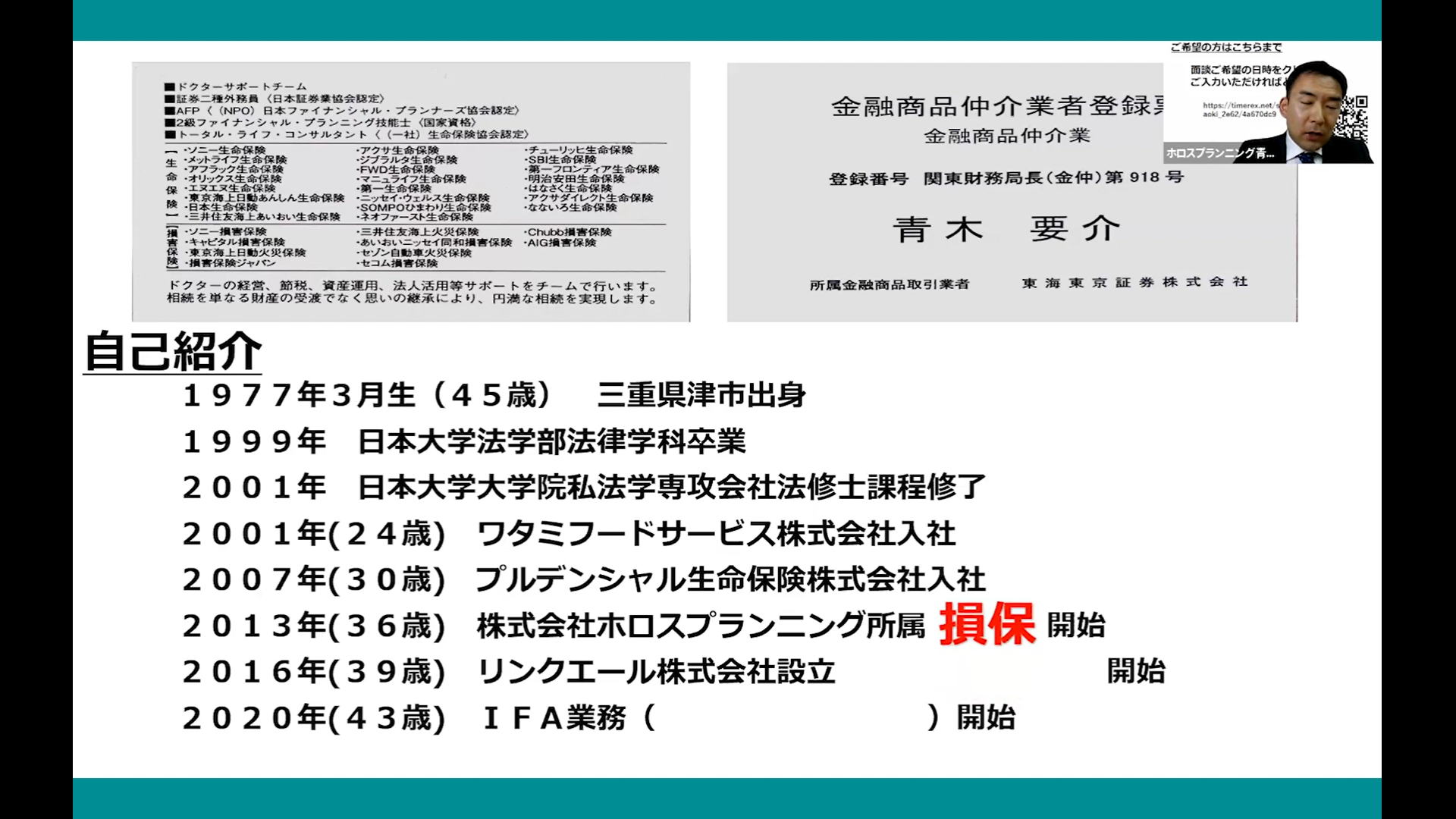

青木先生は外食企業になるワタミ株式会社勤務したその後30歳の時、プルデンシャル生命に転職され、36歳でホロスプランニングという代理店に所属されました。

ホロスプランニングでは、損害保険の取り扱いを始め、39歳の時に企業、401kの取り扱いをする会社を設立。

43歳で投資信託と株の取り扱いを始めたとのことです。

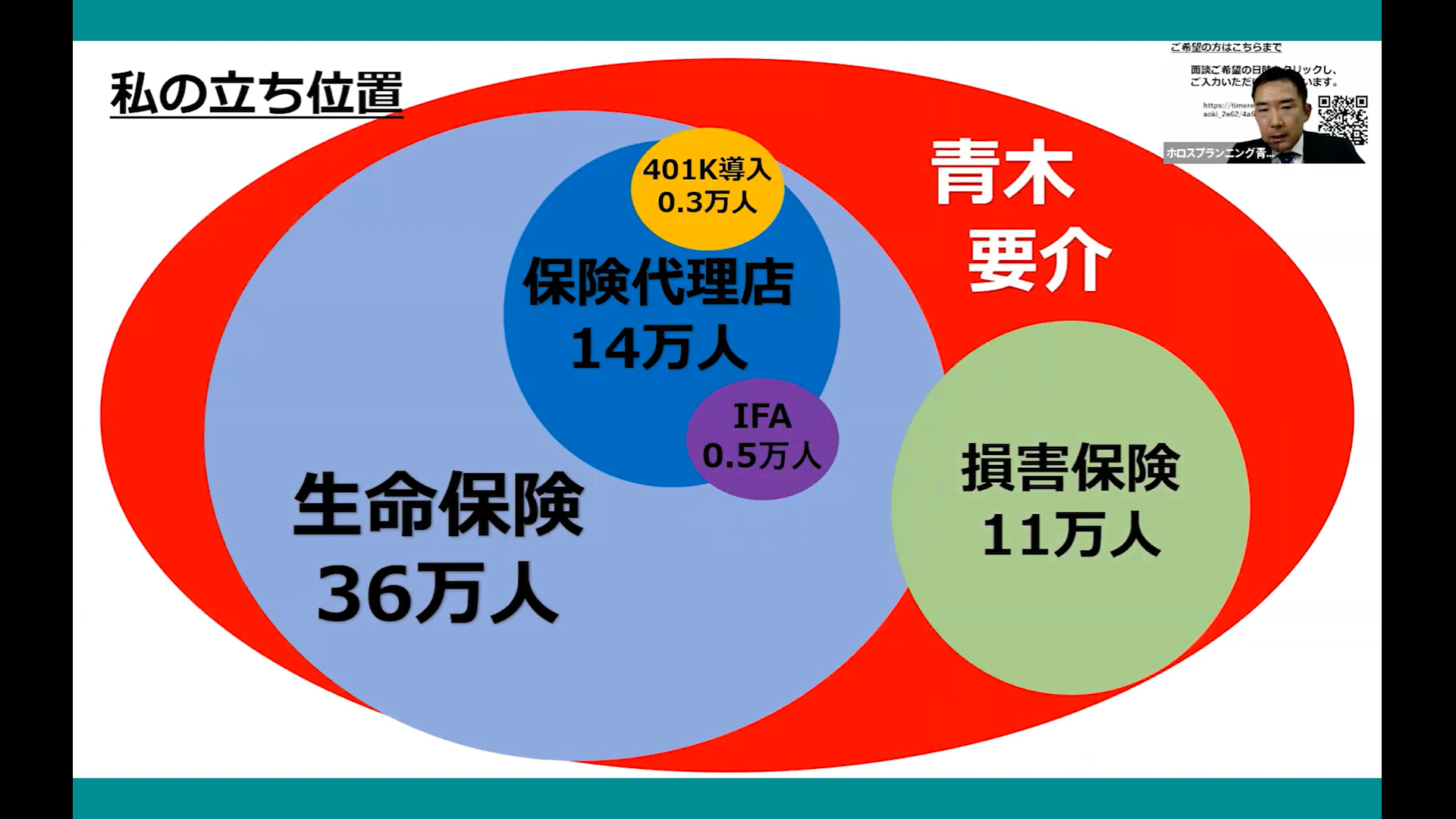

青木先生の投資運用、保険業務といった業界での立ち位置は、「 お金に関する困り事であれば、全て私1人で解決できることです。投資運用や保険に関する攻めと守りを中心としたお金回りの悩みを全て私1人で完結できます」とのこと。

青木講師がこのように仰る裏付けは次のとおりです。

・生命保険に関する知見や処理の取り扱いが可能

・生保23社、損保10社、投資2000商品その他運用商品と選択肢が幅広い

このような条件をクリアしている専門家はごく少数であり、保険代理店にて全部で33社の取り扱いを導入して、株や投資の取り扱いをしているのは統計上多くないことからも言えます。

青木講師は「代理店の割引率が最高だと考えます」と話されました。

詳しく掘り下げていくと、「保険金の支払いにおける実績や顧客目線の対応が良心的なのです」とのこと。

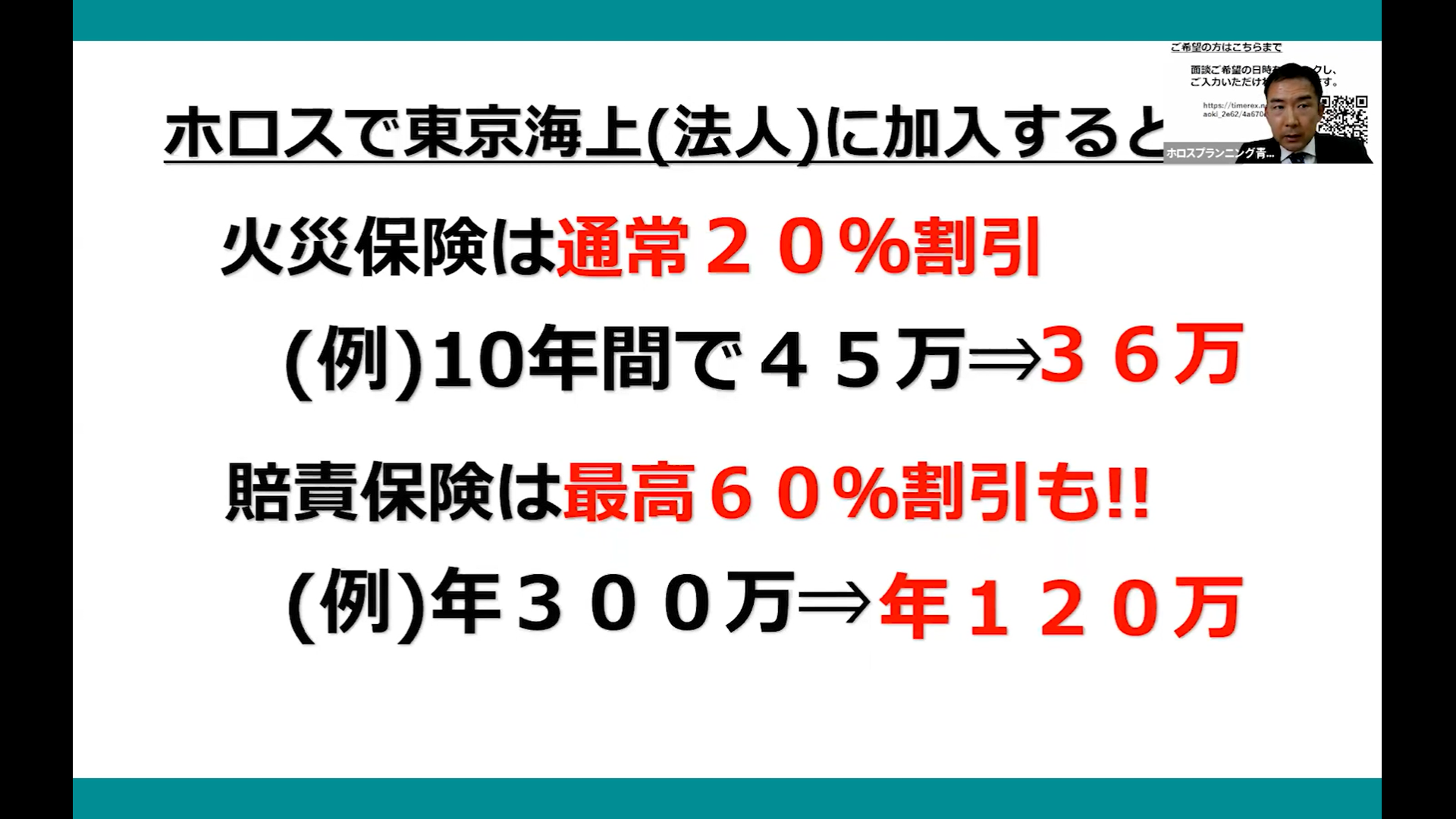

損害保険の代理店割引率で見ていく場合、法人で加入されているのであれば、同じ保険会社の同じ商品、同じ保険金額であっても、どの代理店で加入するかによって、保険料が変わってくるのだそうです。

例えば、青木講師の保険代理店にて火災保険に加入していただくと、通常20%割引のところ、青木講師の保険代理店では最初から20%割引済みとのこと。東京会場ー社員さんから保険に加入するよりも、20%も保険料が安く抑えられるということです。

このように、どこの保険代理店から入るかによって、保険料が大きく変わってくることは知っておいて損はありません。

青木講師が顧客目線の対応で見た実例を紹介して頂いています。

動画ではこの例以外にも解説されているのでぜひご覧ください。

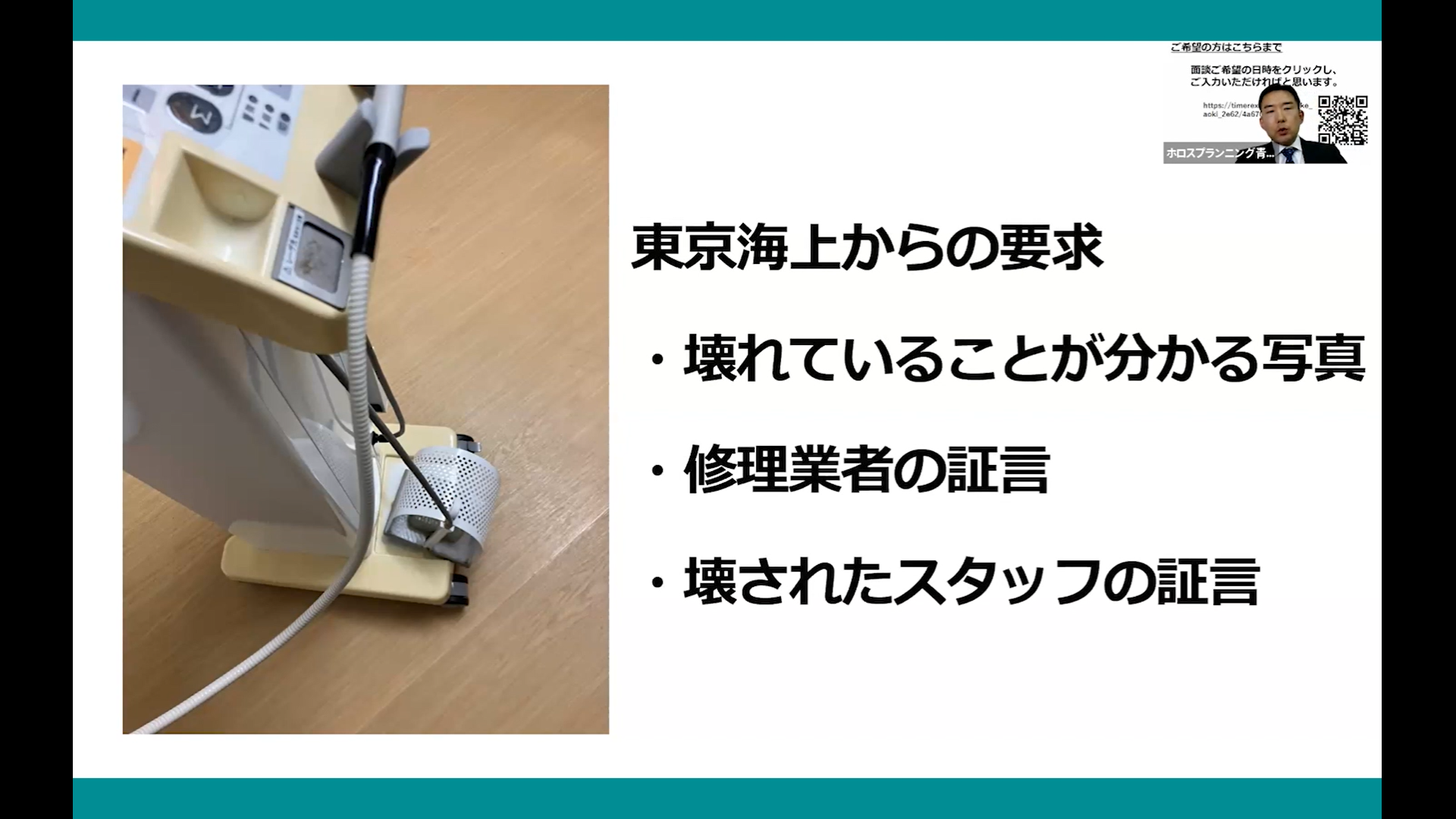

損害保険の観点で見た、とあるクリニックの実例です。

《概要》

CO2レーザーという機械をスタッフが引っ掛けてしまったことにより破損。

医院の先生からご相談があったが、破損が確認される写真がなく外装の写真を送付。

東京会場が保険会社だったため保険金請求をしたが、保険金認定、支払い認定できないとお断りされたとのこと。

確認してみれば、このCO2レーザーはすでに保証期限が完全に切れており、メーカーに問い合わせても修理はできないと判断。

結果的に、東京会場の保険会社を通したメーカーの協力が全く得られないという状況でした。

青木講師は「普通ならばここで請求を諦めざるを得ないということになります」と話した上で「CO2レーザーを直せないのであれば買い替えをしないといけません。そうなると新しい買い替え先のメーカーさんから見積もりを提示していただき快諾が貰えればそのメーカーであれば、保険金が出ると新しい機械を販売できると言うことになります」と話しました。

この実例では、青木講師が見積もりを提示しているメーカーへ協力をお願いできないか尋ねたところ、 2つ返事で、快諾してくださったそうです。

前述したように、見積もりを提示してくれている保険会社の営業担当の方との繋がりがあれば、見積もりを提示してくださる方が増える可能性はぐんと上がりますよね。

これであれば、CO2レーザーが破損して困っている医院も新規保険会社もプラスになります。

「医院の先生は助成金、補助金も検討されてましたが、保険金で下りた540万で新しいCO2レーザーの買い替えができ、大変喜んでいただくことができました」と青木講師。

ですので、現在ご加入の保険も代理店の担当者の力量によっては、保険金の支払いが変わってくるだけでなく、アフターフォローも変わってくるとのこと。

ぜひ、一度現状を振り返ってみると良いかもしれません。

保険において最も注意したい問題は、請求漏れが多いことです。

このことに関して、青木講師は以下の改善策を挙げていらっしゃいます。

・加入先保険会社とその内容の一覧表を作成

・保険証券等担当者をファイル化

要するにどんな商品をどこの保険会社で加入しているのか仕分けがついていないことが多く見られます。

契約者ご自身がわからないと、ご家族ですら当然分かりません。ですので、請求漏れが起こりうる可能性が飛躍的に上がるのです。

だからこそ、加入保険会社の一覧や担当者一覧の作成、保険証券も同様に担当者の連絡先は全てファイディングしておくことが重要になります。

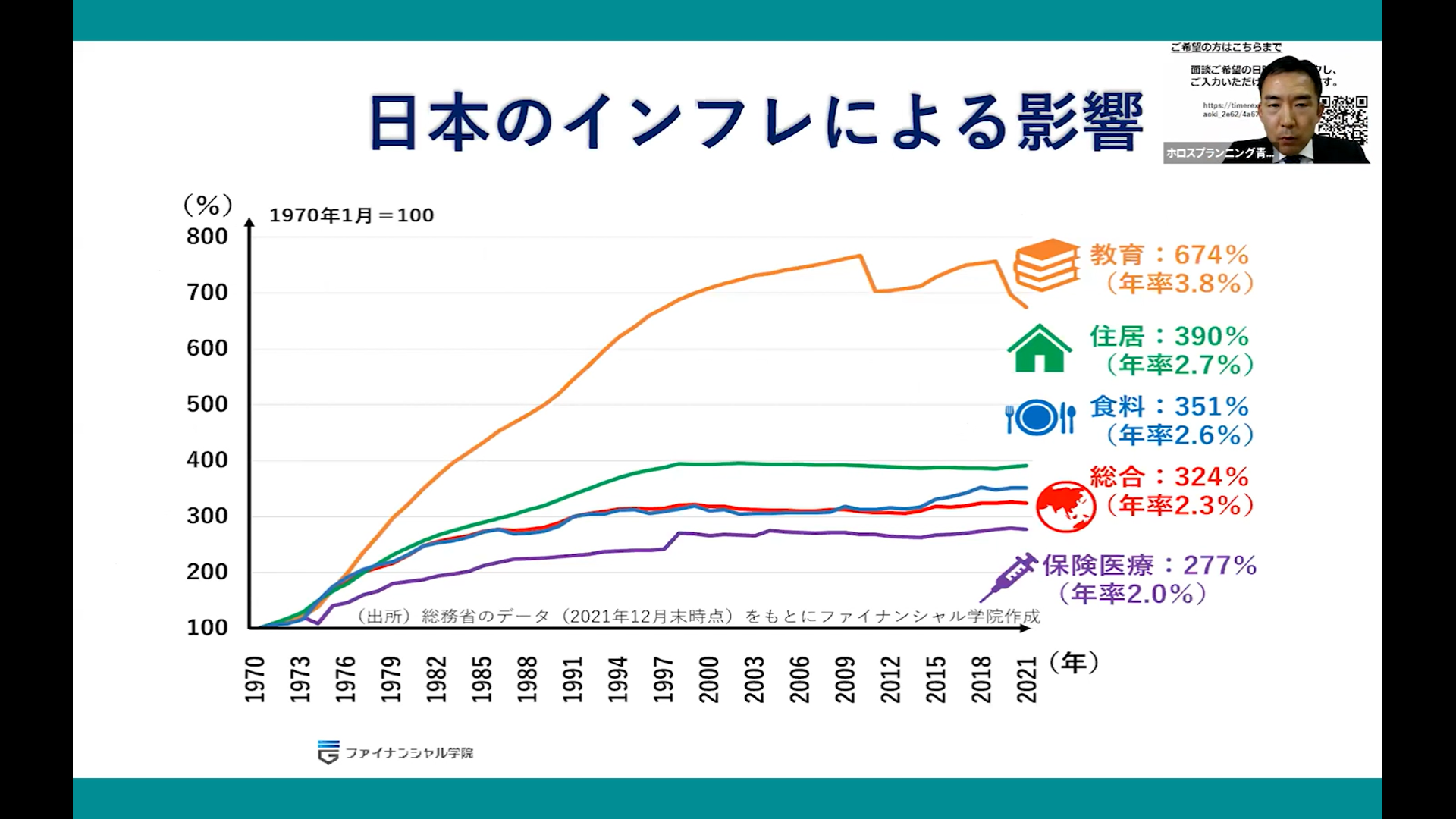

2023年の現在からカウントして、このまま銀行預金しているだけでは資産は目減りしてしまうでしょう。

そう話す青木講師は「まずインフレ時代の資産運用をどう考えていくか、そしてどう対応していくかを考えるために日本の資産状況を知る必要があります」と話しました。

日本のインフレは要するに物価の値上がりということです。

2022年の1年間では約2万品目の物価の値上がりがありました。

それは全体で4%のインフレが日本で起こっていることを示します。

1970年からこの50年間で、 総合物価の値上がりは年率2.3%です。

つまり平均にして3倍以上になってるということをまず知っておきましょう。

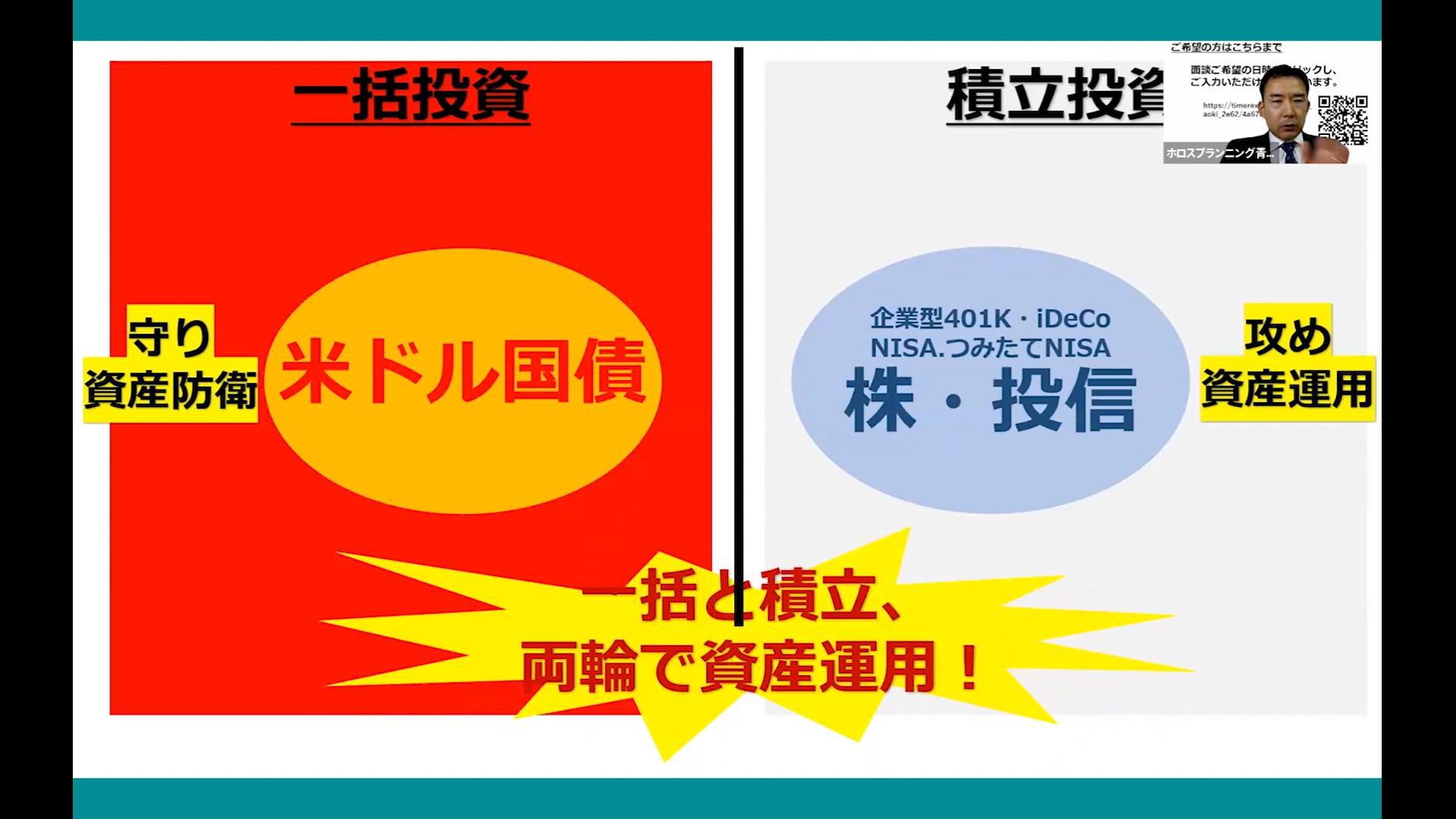

青木講師は「保険は掛け捨て、積み立ては運用に特化させて、保険と積み立てを切り分けて考えることが最も安全で着実に運用できると思います」と話します。

青木講師によると現在のタイミングならばベイドル国際が良いそうです。

米ドル国際とは、米国債の利回りがこの10年最高水準だとのこと。

こちらがその理由だそうです。

この米ドル国際保険のメリットは、

・年利5%

・入金額に対して2倍から3倍の死亡保障

・年率5%の運用が可能

・いつでも自由に引き出し可能

・途中解約時に金利低下している場合債券の値上がり益も獲得

以上の5つが代表的に挙げられます。

青木講師は「 自己トレードせず、専門業者に頼ることで月利3%や年利30%といった継続的なリターンを約束する表現は、ほとんどが詐欺の兆候です。慎重にお考えください」と仰いました。

金融商品として、株、投資信託、国債、社債、保険、アンティークコインなどが数多く存在します。しかしこれらは注意が必要であり、本当に優秀でリターンが高いのはごく一部の投資信託で、その年利は10%から15%に過ぎません。

資産運用を安全に行う方法として、2023年の時点で確実におすすめできるものは米国債を活用した保険です。

この方法により、20年後には資産が約2.5倍に、10年後には約1.5倍に、5年後には約1.3倍に成長することが期待できるとのことでした。

また、動画の中では最後までご視聴くださった方限定で特別に青木先生の特典があります。

内容は、①今加入されている証券分析②加入一覧表を作成してくださるそうです!

通常5万5000円で、お受けする内容だそうですが、ご視聴下さった皆様には無料でご対応してくださるとのこと。

ぜひ動画のご視聴をおすすめいたします。

講師

青木要介

株式会社ホロスプランニング

IFA

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

無料会員

無料会員

ORTC PRIME見放題対象

レンタルのみ

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

レンタルのみ

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

レンタルのみ

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

スタディーグループ

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

スタディーグループ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

スタディーグループ

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員