講師紹介 青木要介

- 青木要介

- 株式会社ホロスプランニング

- IFA

- プロフィールページ

無料会員

・せっかく支払っている保険金を、本当は使える事象に使えていない

・火災、賠責保険の請求漏れ

・補償内容が分からない

クリニックの火災保険や賠償責任保険はどの先生もご加入されていると思います。

ただ、詳細な補償内容をご存知でしょうか?

実際は保険金が下りるのに、そのことを知らず、請求漏れにより自腹を切っている先生が非常に多いです。

過去10年、50法人、500世帯の保険金請求実績から、意外な場合に保険が使えた事例や、クリニックに必要な補償内容等、お伝えします。

支払っている保険金。

その保険金で得られるトラブルがあったのに対して、知らなかったが故に請求漏れになっていることはないでしょうか?

今回はそんな時に知っておきたい保険の基本の部分と青木講師の在籍する株式会社ホロスプランニングについて解説頂きます。

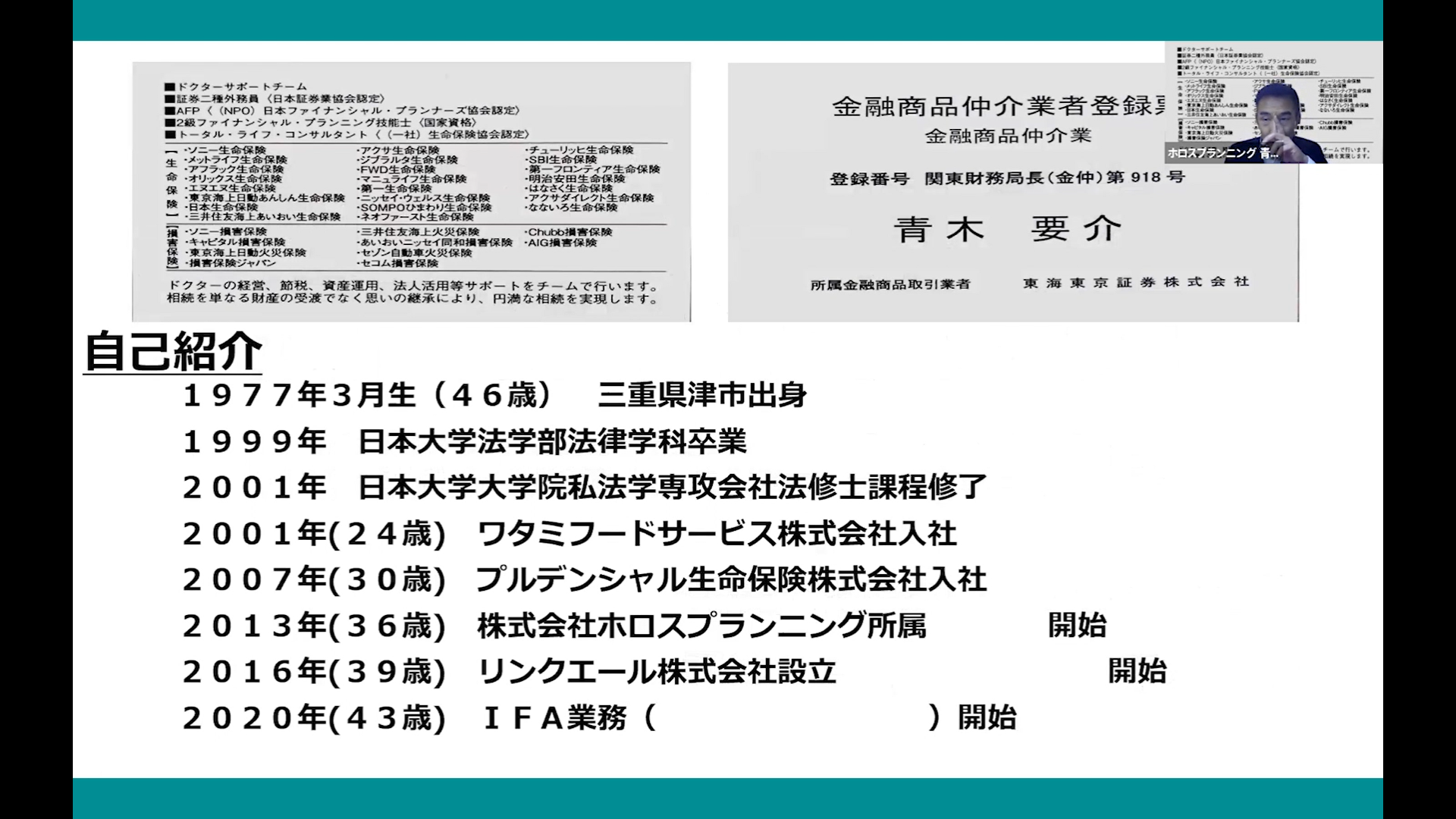

青木先生は外食企業になるワタミ株式会社に勤務した後30歳の時、プルデンシャル生命に転職され、36歳でホロスプランニングという代理店に所属されました。

現在は、株式会社ホロスプランニングに所属。

ホロスプランニングでは、損害保険の取り扱いを始め、39歳の時に企業、401kの取り扱いをする会社を設立。43歳で投資信託と株の取り扱いを始めました。

その後、保険代理店を基盤としてIFAや401kの導入もされた、守りと攻めが得意な方として有名です。

保険業界内でもこれだけの守備範囲を担当している人は少ないとのこと。

つまり、青木先生ならばお金回りに関すること全てお任せしてもおひとりで解決してくださるということです。

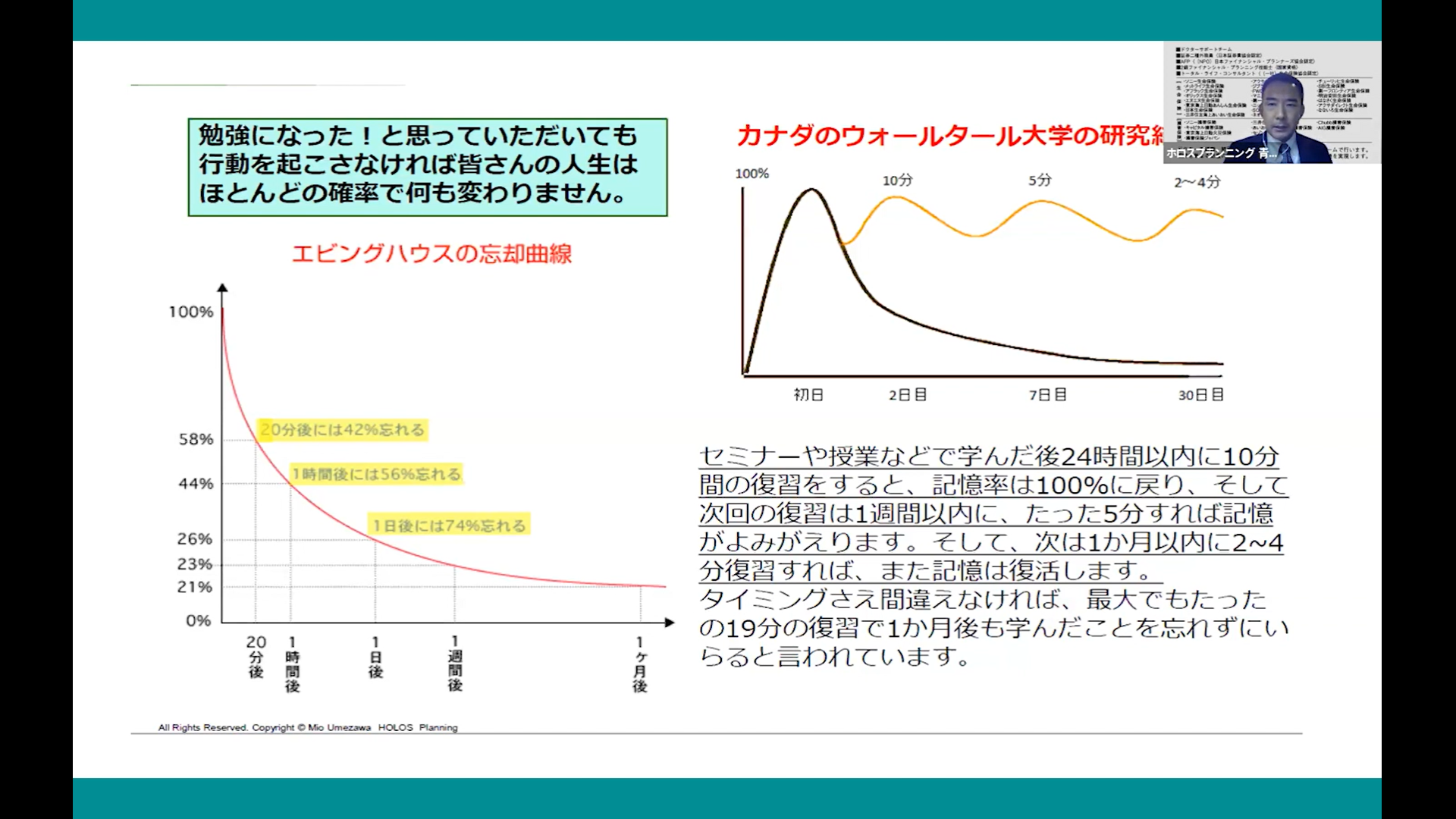

こちらは前回の講義でもお話しいただいていますが、エビングハウス忘却曲戦についてはお話しさせてください。

エビングハウスの忘却曲線とは、人は時間が経つにつれて物事を忘れてしまうという理論です。

ですので、この30分の講義の中で話すことを全て覚えようとすると間違いなく覚えることはできません。

だからこそ、自身の記憶に残すためにも、ぜひアウトプットを意識することと、1つだけを覚えるというようにインプットする数を決めると良いでしょう。

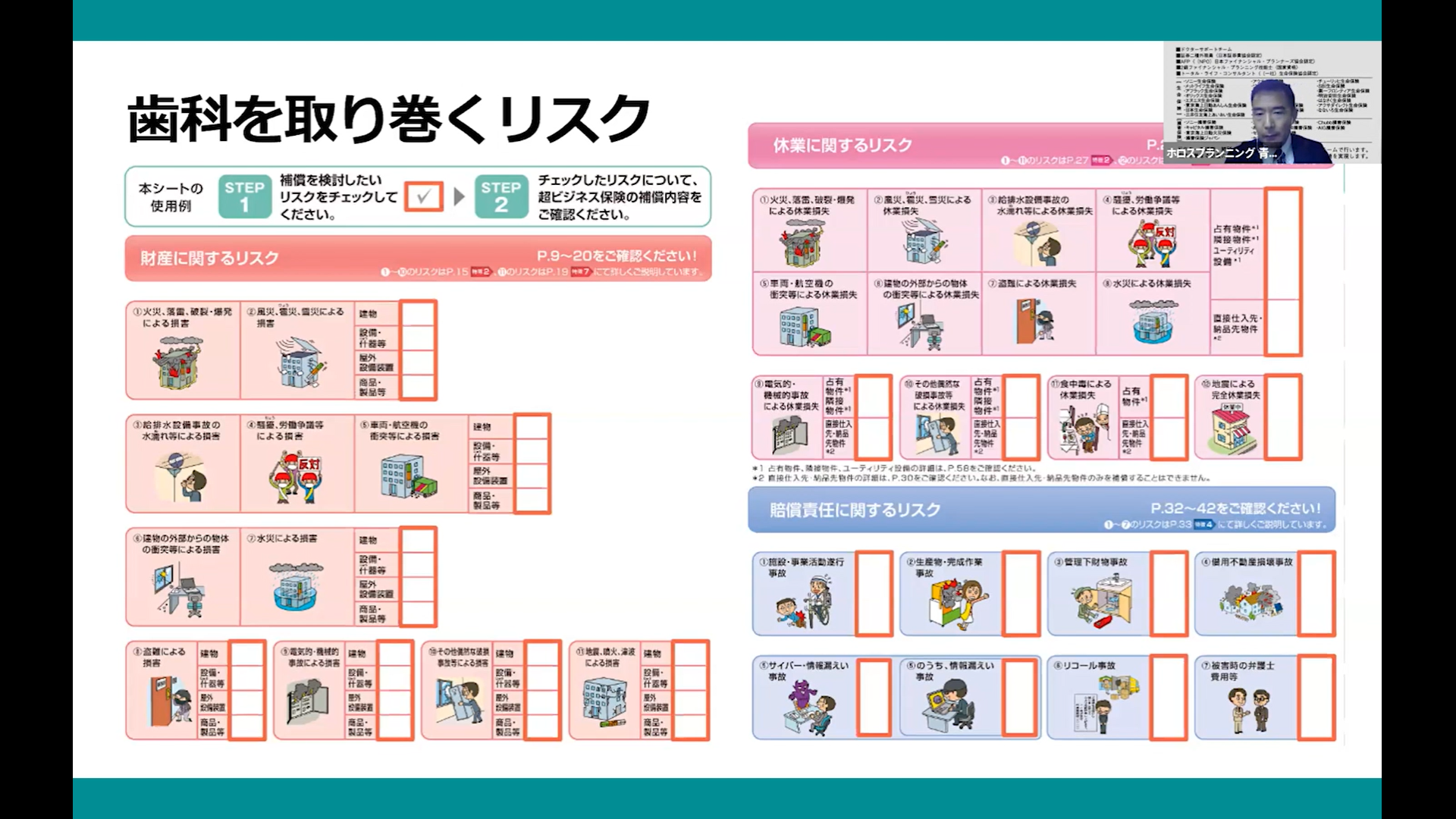

歯科医院やクリニックで必要な損保や保険は以下の3つが挙げられます。

意外と理解しているようで理解できていない方が多いので、復習のつもりでおさらいしましょう。

財産に関するリスクは、皆様がよく知る火災保険に該当するトラブルにあります。

過去の事例は薬局での出来事で、自然災害による浸水により破損しました。ですがこちらも保険対象となります。

主に修理費用が出ることが多いです。

休業に関するリスクは自然災害等で歯科医院や歯科クリニックの休業をせざるを得ないシーンで活用されます。

実際にあった事例として、歯科医院長がコロナウイルスに感染してしまい14日間休業となった際、代理の先生を立てることで9日することが可能に。

代理歯科医師の人件費と売り上げ含め、結果プラスとなりました。

賠償に関するリスクは、業務上のトラブルにおける医療行為に発生するパターンが多いです。

患者様にこちらの不注意でご迷惑をおかけした場合の賠償責任です。

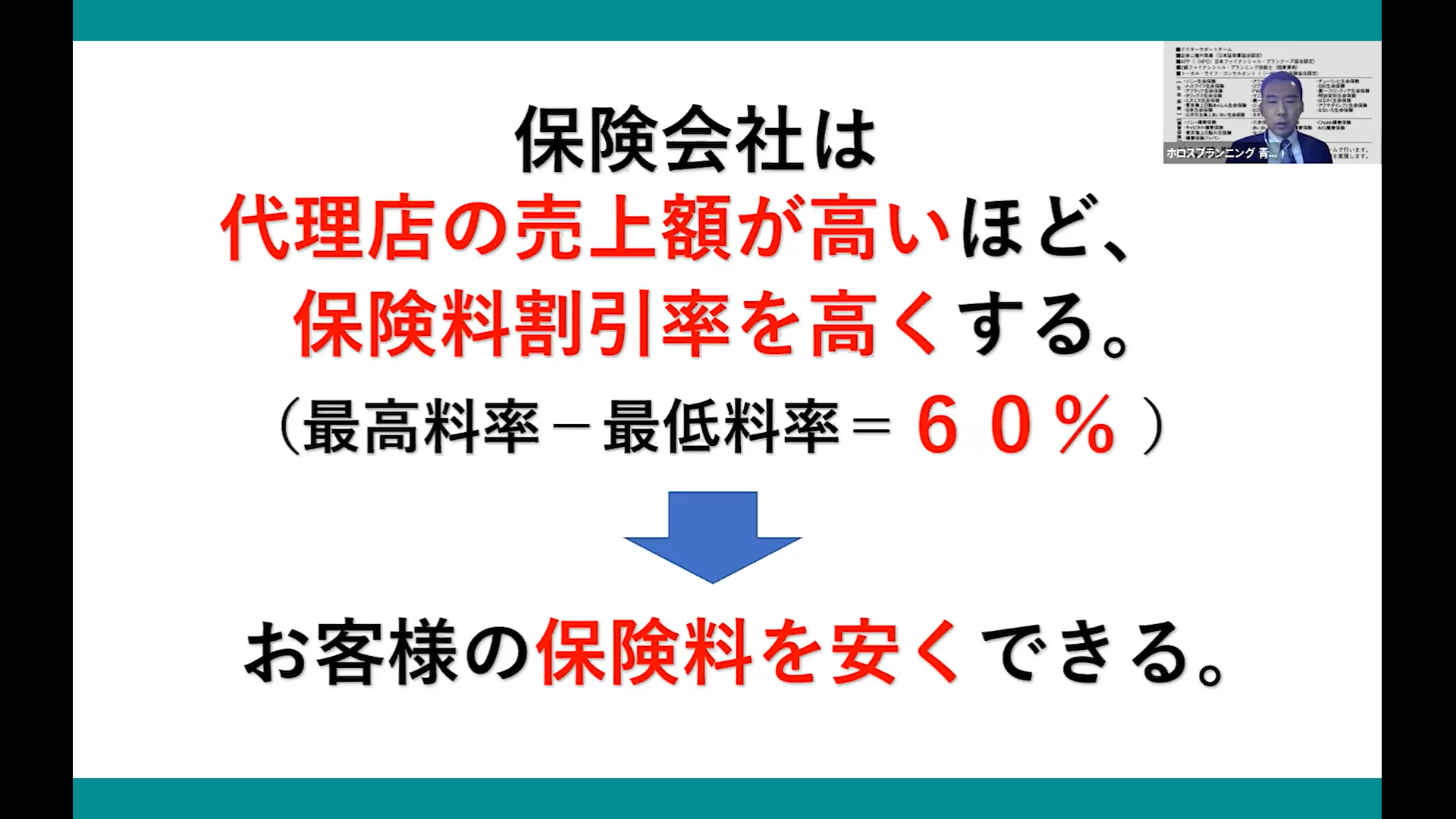

青木先生は「代理店の割引率が最高だと考えます」と話します。

こちらを詳しく掘り下げていくと、「保険会社の規模が大きければ大きいほど割引率が大きくなる」からです。

例えば、青木先生の保険代理店にて火災保険に加入していただくと、通常20%割引のところ、青木講師の保険代理店では最初から20%割引済みとのこと。

東京海上の社員の方から保険に加入するよりも、20%も保険料が安く抑えられるのは、ボロスプランニングの企業の規模にあります。

このように、どこの保険代理店から入るかによって、保険料が大きく変わってくることは知っておいて損はありません。

保険金は保険会社によって支払い方法が異なります。

こちらでは、事例としてとある歯科クリニックにて金庫が開かなくなったというトラブルをご紹介します。

該当医院の医院長は鍵開け強者に5000円で依頼をされたとのこと。

この時点で鍵を開ける作業において支払う金額は5000という話で進んでおりましたが、鍵の開錠に手間を要したとのことで総額70000円の支払い請求があったそうです。

しかしこのトラブルは保険対象になります。

青木先生が対応したことで、無事に全額保険での対応にすることが可能となったそうです。

基本的には内容を網羅した上で、適正な保険内容と条件をマッチさせることが優先されています。

しかし、中には青木先生が現場検証に出て保険対象外なことが検証にて立証され保険が降りたケースもあります。

ですので、まずは保険対象外とは決めつけず保険担当者に相談しましょう。

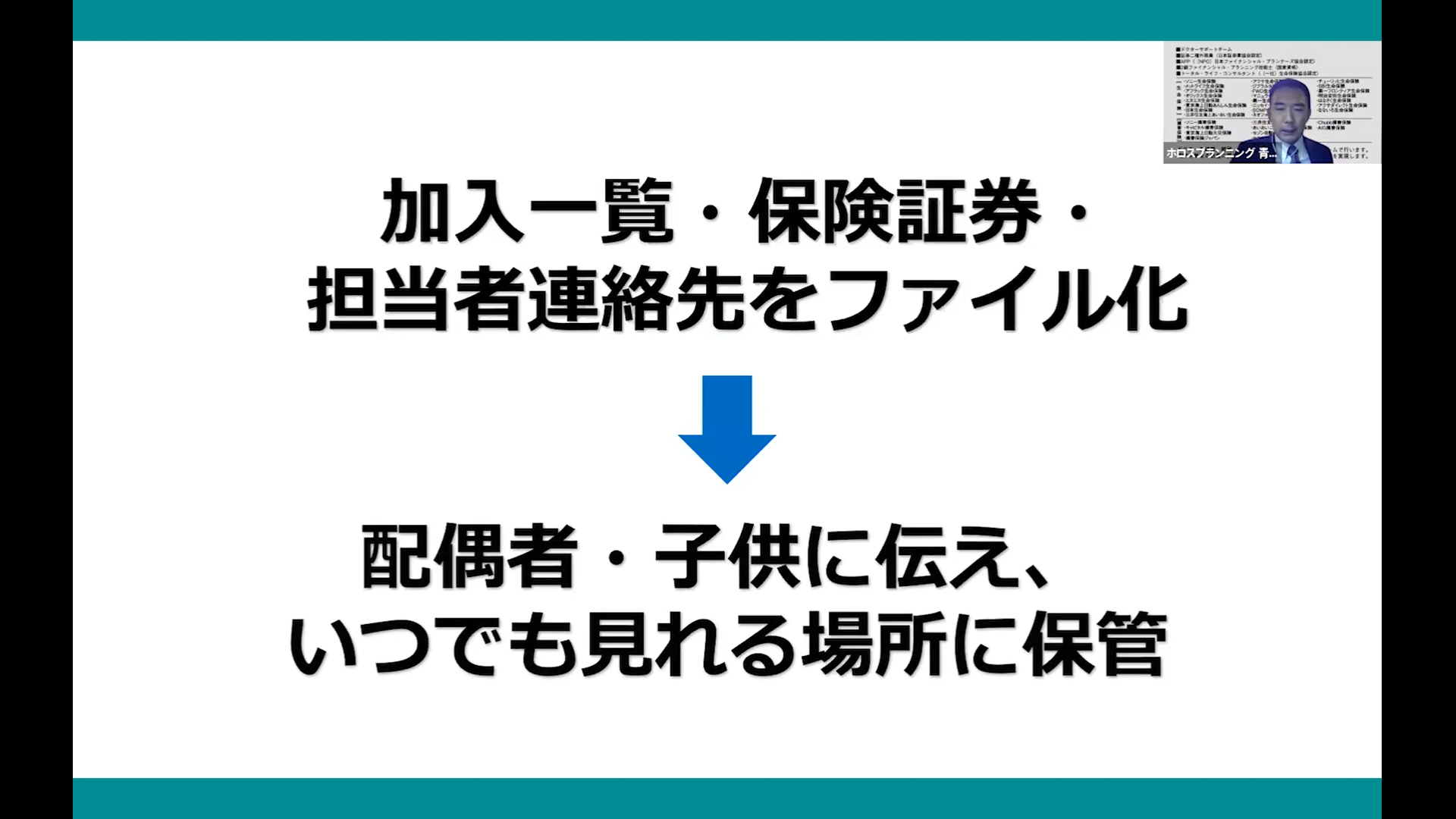

保険加入者に多いのが、保険の請求漏れです。

この点は、保険に加入している親族や兄弟が理解していないと、いざという時に対応ができません。

そのためにも、以下の点は共有しておく必要があります。

1.加入一覧

2.保険証券

3.担当者

4.連絡先

ファイリングして自分以外の家族でもわかりやすくする努力をしましょう加入していても保険がが使えるシーンで保険が使えないのでは元も子もありません。

今までは保険対象外だと思い込んでいた事例も、いざきちんと調べてみると保険金が下りる場合があります。

2-3年前の保険請求内容でも、現在請求できることもあるので、ぜひ見直す機会を設けると良いでしょう。

今回は、保険にまつわる知見をお話ししていただきました。

ぜひ青木先生が仰るように、1つでも知見をお持ち帰りし経営に役立てて下さいね。

講師

青木要介

株式会社ホロスプランニング

IFA

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

レンタルのみ

レンタルのみ

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

レンタルのみ

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

無料会員

無料会員

レンタルのみ

レンタルのみ

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

レンタルのみ

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

レンタルのみ

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

スタディーグループ

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

無料会員

無料会員

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

レンタルのみ

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料

スタディーグループ

ORTC PRIME見放題対象

無料会員

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

ORTC PRIME見放題対象

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員

無料会員